2023年で大幅変更に!住宅ローン控除(減税)のここが変わった!メリット・デメリットについて

マイホームを購入する際にほとんどの方が利用する住宅ローン。

住宅ローンを利用した方がお得になる「住宅ローン控除(減税)」というものをご存じでしょうか?

ここでは、「住宅ローン控除(減税)」についての基本的な知識、確定申告に必要な書類・申告の流れ、注意点をご紹介いたします。住宅購入やリフォームを考えている方は、住宅ローン控除(減税)の仕組みを知って、負担を少なく新しい生活を迎えましょう。

住宅ローン控除とは?

住宅ローン控除(減税)とは、住宅ローンをなどを利用して住宅を購入したり、新築または増改築工事をしたときに、一定の条件を満たせば、所得税の還付や控除を受けられる制度の事です。

住宅ローン控除を利用することで、住宅を購入する際の経済的な負担を軽減することができます。

住宅ローン控除の詳しい概要と、最新制度の特徴について詳しく見ていきましょう。

住宅ローン控除は、所得税や住民税を差し引くことができる制度です。

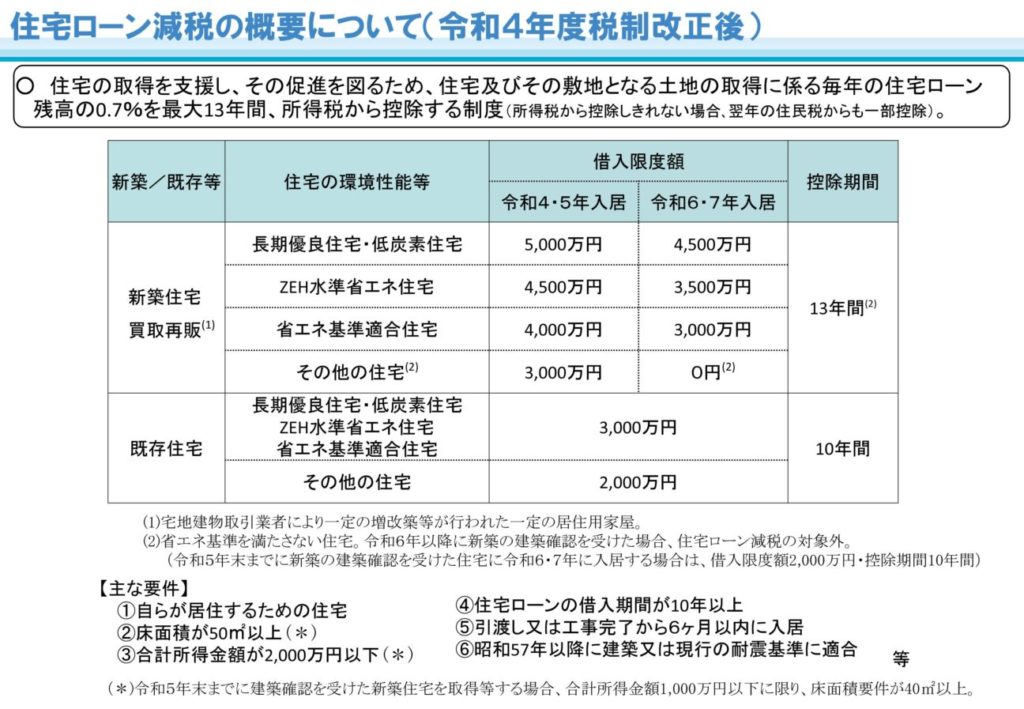

2021年までの住宅ローン控除では毎年、年末の住宅ローン残高(原則最大4,000万円)の1%にあたる金額を10年間にわたって所得税から直接差し引くことができました。

一般住宅の場合、10年間で最大400 万円(年間40万円×10年間)税金を減らすことができたのです。

さらに、所得税で控除しきれない分は、住民税からも控除することができます(前年度課税所得×7%、最大13万6,500円まで)。

しかし、2022年より、税制改正などにより、住宅ローン控除の制度が変更されました。

この改正は、「逆ざや」問題が背景にあります。

改正前の制度では、住宅ローンの返済で支払う利息よりも、住宅ローン控除による節税額の方が多くなるという問題が起こっていました。

現在は低金利のため、住宅ローン金利が1%を切っていることもたくさんあります。それなのに、住宅ローン控除で、年末の住宅ローン残高の1%が戻ってきたら、支払う利息よりたくさんの税金が戻ってくるといった「逆ざや」現象がおこっていたのです。

とてもお得で知っている人は得しいていた制度だったのですが、このお得にストップがかかったのが今度の改正です。

改正で何が変わった?

住宅ローン控除 改正後のメリットについて

1.控除期間が10年から13年へ延長!

新築の住宅を取得する場合、控除期間が10年から13年へと、3年間延長になりました。

中古住宅は10年です。

2.控除対象となる金額が住宅の性能や時期によって変わります

購入する住宅の性能が高いと、たくさん控除が受けられるようになりました。

住宅の種類と借入限度額、控除額の上限は以下のとおりです。

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html

3.入居時期は2025年まで延長に!

住宅ローン控除が適用になるには、入居時期があります。

特例を適用した場合で、2022年12月末まででしたが、今回2025年12月末までの入居であれば住宅ローン控除が受けられるようになりました。

住宅ローン控除、改正後のデメリットについて

1.控除率が1%から0.7%に引き下げられました

一番大きなデメリットは、住宅ローン控除の控除率が、1%だったのですが、0.7%に引き下げられたことです。

これにより、最大480万円だった控除額が、改正後は273万円(年間21万×13年)までしか受けられなくなりました。

環境性能の高い家を取得すると、最大で455万円となりますがが、それでも改正前よりは少なくなりました。

2.入居時期が2025年まで延長になりました

3.住民税からの控除額の上限が引き下げられました

住宅ローン控除の控除額が所得税から控除しきれない場合は、住民税からも控除ができます。

この上限が、「前年度課税所得×7%、最大13万6500円」だったのですが、「前年度課税所得×5%、最大9万7500円」までに変更になりました。

4.所得制限の引き下げがあった

住宅ローン控除を利用できるのは「年間所得3000万円以下」と定められていましたが、これが「2000万円以下」に引き下げられました。

そのため、年間所得が2000万円以上ある高所得者層の方は、住宅ローンの控除対象外となります

5.「その他の住宅」は、住宅ローン控除が受けられなくなった

2024年~2025年に「その他の住宅」に入居する場合は、2023年までに新築の建築確認を受けていないと住宅ローン控除を受けることができなくなります。

ちなみに「そのほかの住宅」とは、上記に挙げていた表中にある「その他の住宅」です。

つまり長期優良住宅や低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅に該当しない住宅ということになります。

住宅ローン控除を受けるためには「確定申告」「年末調整」が必要です。

住宅ローン控除を受ける際に必要な書類は以下の通りです。

<写しでOK>

〇マイナンバーカード、もしくはマイナンバー記載の住民票と運転免許証などの本人確認書類

〇土地、家屋の売買契約書

〇家屋の請負契約書

<原本が必要>

〇土地や家屋の登記事項証明書

〇住宅ローンの年末残高証明書

〇源泉徴収票

※そのほか、長期優良住宅や低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅などの場合は、別途それらを証明するために書類が必要となります。

必要な書類の詳細は、国税庁の「住宅借入金等特別控除チェック表」か、確定申告ページの「住宅ローン控除を受ける方へ」を確認してみてください。

また、動画でも詳しく紹介していますので、PCで申告される方は、以下↓の動画をご参考ください。

2年目以降は「年末調整」で。

2年目以降、確定申告の代わりにおこなう「年末調整」では、税務署から郵送される「住宅借入金等特別控除証明書」と、借り入れをした金融機関から送られてくる「住宅取得資金に係る借入金の年末残高等証明書」が必要です。「住宅借入金等特別控除証明書」は9年分がまとめて送られてくるので、必要な時まで失くさないように注意しましょう。

まとめ

いかがでしたでしょうか?

住宅ローン控除を最大限活用することで、所得税や一部住民税から控除を受けることができ、ローン金利の負担を軽減できるお得な制度となっています。

住宅ローン控除は、2025年まで延長されましたが、2024年以降は借入限度額が減少します。

住宅ローン控除を最大限活用するには、2023年のうちに入居する必要があるため、住宅購入を考えている方は早い方がよりお得ということになりますね。

ご不明な点などは、アスカホームのスタッフが、詳しくご説明できますので、なんでもお気軽にお尋ねください。

ローンの事、家を建てる段取り、借入額はどのくらいが適正で無理がないのか、など、なかなか友人や知人に聞きにくいことなどでも詳しくしっかりとお伝えできます。

また、デザインや、間取りにこだわって、オリジナルの家にしたい!

そう思ったら。

ご予算の中から調整して、自分たちのこだわりの家を持つことができます。

予算感を知りたい、何から始めればよいかわからないなど、

お気軽にアスカホームにご相談ください。

思い描く理想の家を、建築家と一緒に現実にしてみませんか?

【北九州で建築家と建てる注文住宅、木の家。アスカホーム有限会社】

R+house北九州西

北九州市八幡西区木屋瀬1丁目13番1号

TEL 093-617-6100 FAX 093-617-6102

福岡県北九州市やその近隣で、新築の一戸建て住宅をお考えのお客様はぜひアスカホームへご相談ください。

↓ 個別相談会をやっています。

>>北九州市八幡西区で開催中の個別相談会の予約はこちら

金利の事、土地の事、お得な注文住宅の立て方など様々なお話が聞けますので、お気軽にご参加ください。

>>R+housu北九州西アスカホーム

https://aska-home.co.jp/

アスカホームユーチューブ↓↓

https://www.youtube.com/channel/UCR9nrcxPKcb5exFa-flPU5w/videos

ウインウインホームさん(建築ザムライ)とアスカホームのコラボ。

YouTube動画↓↓↓

https://www.youtube.com/watch?v=oVwlbwBNk9g&t=9s